この記事は「かつをの一歩先行く投資研究室」の検証ルームの記事です。登録者5万人超の投資YouTuberである私(かつを)が、実際に自分のお金を入れて運用したリアルな記録を載せています。

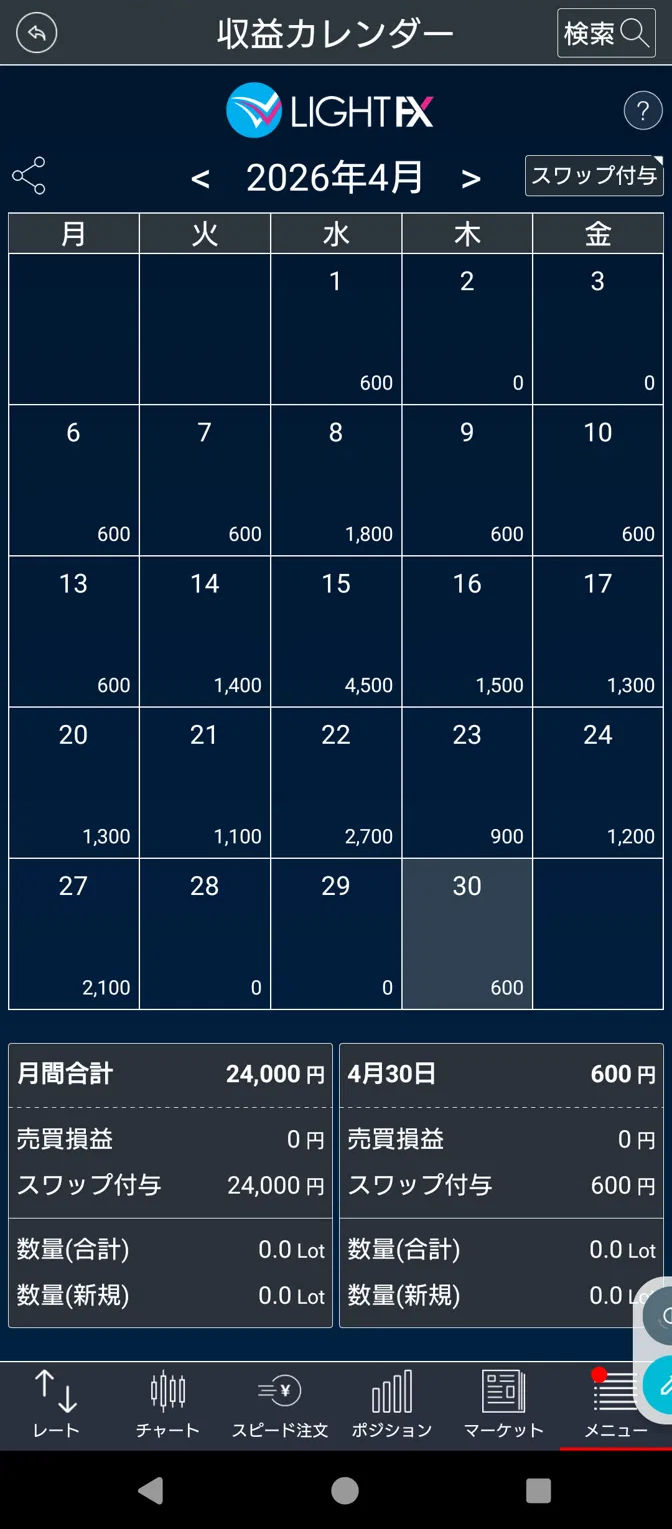

まず、結論から。毎日コツコツ、スワップが積み上がっています

私は高金利通貨を保有して、その「金利差」を毎日受け取るスワップポイント投資をしています。

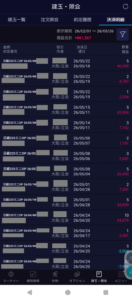

これは実際の運用画面です。南アフリカランド(ZAR)、メキシコペソ(MXN)、ハンガリーフォリント(HUF)といった高金利通貨を保有して、未決済スワップがコツコツ積み上がっているのが分かると思います。

派手さはありません。むしろ地味です。でも、毎日ほぼ自動でインカムが入ってくるこの感覚は、高配当株の配当をもらうのととてもよく似ています。「配当の、その先へ」を体現する、私のお気に入りの手法のひとつです。

毎日インカムが入る感覚、配当好きの方には絶対ハマります!

実はこの利益、ただの「高金利通貨買い」ではありません

ここ、けっこう大事なポイントなのでお話させてください。

カレンダーに毎月安定して数万円のスワップが乗っているのを見て、「ただ高金利通貨を買って放置しているだけでは?」と思った方もいるかもしれません。実はそうではありません。

私がやっているのは、特にハンガリーフォリント(HUF/JPY)で“売り”と“買い”の両方を持つ=両建てでスワップの「サヤ取り」をするという、ひと工夫加えた手法です。

高金利通貨を片張りで持つと、相場が逆に行ったときの含み損がスワップを一気に飲み込みます。両建てなら、為替の上下で出る損益が買いと売りで打ち消し合うので、価格変動のリスクを抑えながら、買い/売りのスワップ差分(サヤ)だけを取りにいける——これが狙いです。

つまりこの実績は、

- ❌ 「高金利通貨を買って祈っているだけ」ではなく

- ✅ 「為替リスクを抑えた上で、業者間/方向間のスワップ差を毎日拾い続けている」

から積み上がっているもの。普通のスワップ運用より一段“ほったらかし寄り”に倒せる、地味だけど強い形だと思っています。

派手さは無いけど、これが続けられる理由——リスクを抑えてから毎日のインカムを拾う。配当の発想にすごく近いんです。

私のことをはじめて知った方は、かつをのプロフィール(登録者5万人超の投資YouTuber)もあわせてどうぞ。

スワップポイント投資って、そもそも何?

ごく簡単に説明します。

世界の通貨には、それぞれ金利があります。日本円のように金利が低い通貨もあれば、南アフリカランドやメキシコペソのように金利が高い通貨もあります。

FXで「低金利の円を売って、高金利の通貨を買って持っておく」と、その金利の差を、毎日「スワップポイント」として受け取れる仕組みです。銀行預金の利息を、もっと高い金利の通貨でもらうイメージに近いと思ってください。

買って持っているだけで毎日インカムが入る。これが、私がこの手法を「ほったらかし寄り」と呼ぶ理由です。

どの通貨を、どれくらい持つか——ここは慎重に

「じゃあ高金利通貨をたくさん買えばいいのか」というと、そう単純ではありません。

どの通貨を選ぶか、どれくらいの量を持つか、レートが下がったときにどう耐えるか。この組み立て方こそが、スワップ投資で長く生き残れるかどうかの分かれ目です。

正直に言うと、ここが一番のノウハウであり、無料の記事で「この通貨をこれだけ買えばOK」と断言するのは無責任だと思っています。相場環境によって最適な組み方は変わりますし、人によって許容できるリスクも違うからです。

なので、私が実際にどう通貨を選び、どうリスクを管理しているかの具体的な中身は、かつをの投資大学でお伝えしています。ここでは「こういう考え方で、こういう実績が出ている」という入り口までにさせてください。

通貨の選び方と量の組み立て——ここが勝ち残りの分かれ目。中身は大学で。

大前提として、スワップ投資のリスクは正直に知っておいてください

インカムが毎日入る一方で、リスクもはっきりあります。隠さず書きます。

「スワップで得して為替で損する」あるある です。ここは正直に共有させてください。

- 為替差損で、スワップ以上に損をすることがあります。 高金利通貨は値動きが大きく、買ったあとにレートが下がれば含み損を抱えます。毎日もらえるスワップを、為替の下落が一気に上回ることもあります。

- レバレッジのかけすぎは退場の原因。 余力を残さず多く持つと、レートが下がったときにロスカット(強制決済)で大きな損失が確定します。スワップ投資は「いかに退場しないか」が9割です。

- スワップポイントは変動・逆転することがあります。 各国の金利政策しだいで、付与額が減ったり、まれにマイナス(払う側)になることもあります。

だからこそ、通貨の分散・量の管理・余力の確保をセットで考える必要があります。ここを軽視すると、「毎日コツコツ→ある日まとめて」になりかねません。

試してみたい方へ:私がスワップで使っている口座

私が実際にスワップ目的で使っているのは、この2社です。スワップ水準が高く、2社に分散しておくとリスクヘッジにもなります。

みんなのFX — スワップ水準が高く、スワップだけ引き出せる

高金利通貨のスワップ水準が高い水準で、ポジションを決済しなくてもスワップだけを引き出せるのが地味に便利です。「インカムを受け取る」というこの手法の発想にぴったり合います。

【PR】

![トレイダーズ証券[みんなのFX]](https://img.tcs-asp.net/imagesender?ac=C109366&lc=PAN1&isq=66&psq=0)

LIGHT FX — スワップ志向。2社併用でリスク分散

みんなのFXと同じトレイダーズ証券系で、こちらもスワップ志向の口座です。2社に分けて持っておくことで、片方に偏らずリスクを分散できます。私は通貨ごとに使い分けています。両建てサヤ取りでも、買いと売りを別社に分けることでリスク管理がしやすくなります。

【PR】

手法別にどの口座が向いているかは、【手法別】私が実際に使っている証券・FX口座まとめでも比較しています。

関連記事(あわせて読みたい検証ログ)

どれも「配当の、その先へ」という同じ発想でつながっています。

毎月の最新運用と“具体的な中身”は「かつをの投資大学」で

この記事は実績と発想の“入り口”までです。どの通貨を・どれくらい・どう管理しているかという核心は、かつをの投資大学で毎月ご報告しています。

気になる方は、まずは公式LINE/メルマガに登録しておいてください。

*※本記事は私個人の投資実績と考え方を記録したものであり、特定の通貨・手法の利益を保証したり、投資を勧誘するものではありません。FX(レバレッジ取引)は元本を超える損失が生じる可能性があります。投資判断はご自身の責任で、必ず余裕資金の範囲で行ってください。*

コメント